GÜMRÜK BİRLİĞİ VE GÜNCELLENMESİ ÇALIŞMA GRUBU

BREXIT SONRASI BİRLEŞİK KRALLIK İLE ANLAŞMA YAPILMAMASI HALİNDE UYGULANMAYA BAŞLANACAK GÜMRÜK VERGİLERİNİN TÜRKİYE İHRACATINA OLASI ETKİSİ

Birleşik Krallık, 2016'da AB'den ayrılık kararıyla sonuçlanan Brexit referandumunun ardından, 31 Ocak 2020 de AB'den ayrılmış ve 11 aylık geçiş dönemi başlamıştı. Taraflar bu yazı hazırlanırken halen geçiş dönemi sonrası ilişkinin kuralları konusunda mutabakata varamamış durumdadır. 31 Aralık'ta sona erecek geçiş süresi boyunca anlaşmaya varılamaması durumunda İngiltere, AB'den anlaşma olmadan ayrılacak ve iki taraf arasındaki ticaret, Dünya Ticaret Örgütü kurallarına göre yürütülecektir.

Birleşik Krallık tarafından Brexit sonrasında geçerli olacak tarifeler, 19 Mayıs tarihinde yayınlanmıştı. Bu yıl sonuna kadar Birleşik Krallık ile Ülkemizin Serbest Ticaret Anlaşması imzalamaması halinde, bu tarife 01.01.2021 itibariyle Türkiye için de geçerli olacaktır. (1)

Birleşik Krallık ile ticaretimiz

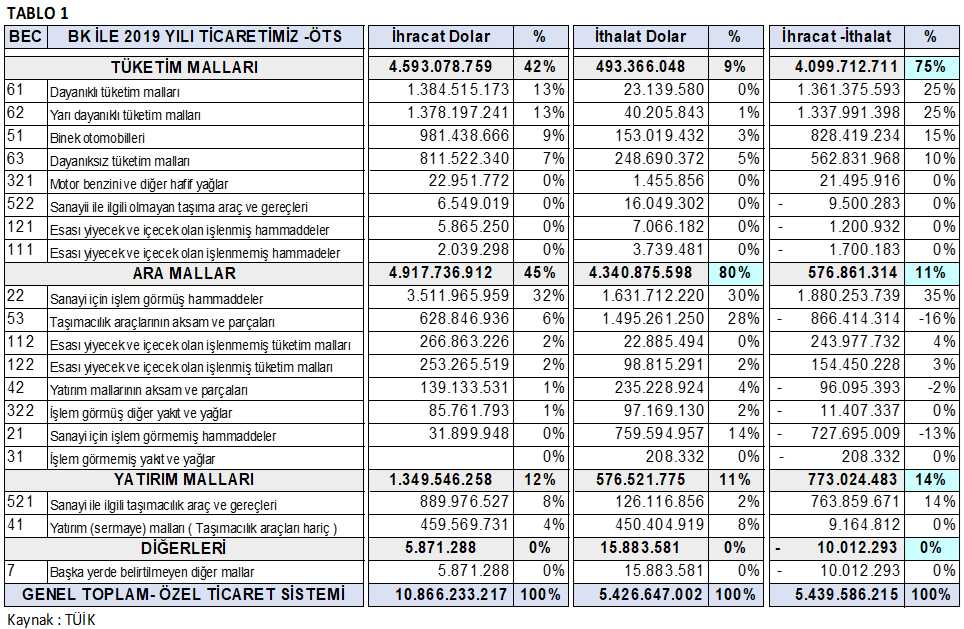

2019 yılında ülkemizden Birleşik Krallığa; Özel Ticaret Sistemine göre 10.866 milyon dolar ihracat ve 5.426 milyon dolar ithalat yapılmıştır. (Genel Ticaret Sistemine göre 2019 ihracatımız 11,234 milyon dolardır.)

Birleşik Krallık; en yüksek ihracat yaptığımız ikinci ülke olmanın yanı sıra, dış ticaret fazlası verdiğimiz ülkeler sıralamasında da yıllardır ikinci sırada yer almaktadır. (İhracatta Almanya, dış ticaret fazlasında Irak birinci sıradadır.)

İhracatımızın %45’i ara mallar, %42’si tüketim malları ve %12’si yatırım mallarından oluşmaktadır. Birleşik Krallığa İhracatımız, ithalatımızın 2 katı seviyesinde olup, dış ticaret fazlamızın %75’i tüketim mallarından gelmektedir. İthalatımızın ise %80’ini hammadde-ara mallar oluşturmaktadır. (Tablo1)

Anlaşmasız Brexit halinde ihracatta gümrük vergisi senaryosu

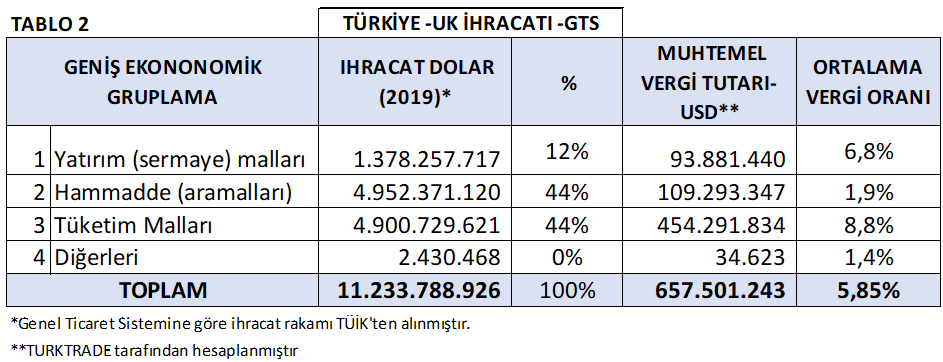

Derneğimiz; anlaşmasız Brexit halinde ihracatçımızın karşı karşıya kalacağı vergi yükünü hesaplayarak, sektörler bazında ihracatçımızın rekabet gücünün ne seviyede etkileneceğini araştırmayı amaçlamıştır. Çalışmada; TÜİK’ten alınan 2019 yılı genel ticaret sistemine göre, Birleşik Krallığa ihracatımızın 8’li kod bazındaki 4.057 kalemden oluşan listesi kullanılmıştır. Bu listedeki ihracat rakamlarına, Birleşik Krallık tarafından 19.05.2020 tarihinde yayınlanmış olan tarifeler üzerinden vergi hesaplanmıştır. (Bu çalışma sadece ihracat için yapılmış olup, Birleşik Krallık’tan yapılan ithalatın vergileme çalışmasını içermemektedir.)

Birleşik Krallığa 2019 yılında yapılan 4057 adet kalemdeki ihracata, ilan edilen tarife üzerinden toplam 657 milyon dolar gümrük vergisi hesaplanmıştır. Bu rakam Birleşik Krallığa toplam ihracatımızın %5,85’ine tekabül etmektedir. (Tablo 2)

İhracatımızın %44’ünü, dış ticaret fazlamızın ise %75’ini oluşturan “tüketim malları” na ortalama %8,8 vergi gelecek olup, tüketim malları ihracatında rekabet gücümüzü kaybetme riskiyle karşı karşıya kalınabilecektir.

Yine ihracatımızın %44’ünü oluşturan hammadde, ara mallarında ise ortalama %1,9 ile nispeten düşük vergi hesaplanmakla beraber, bu grupta yer alan bazı kalemlerde uygulanan vergiler, düşük katma değer oranları dikkate alındığında, Pazarı kaybetme riski oluştu.

İhracatımızın %12’sine denk düşen yatırım mallarına ise ortalama %6,8 vergi gelecektir.

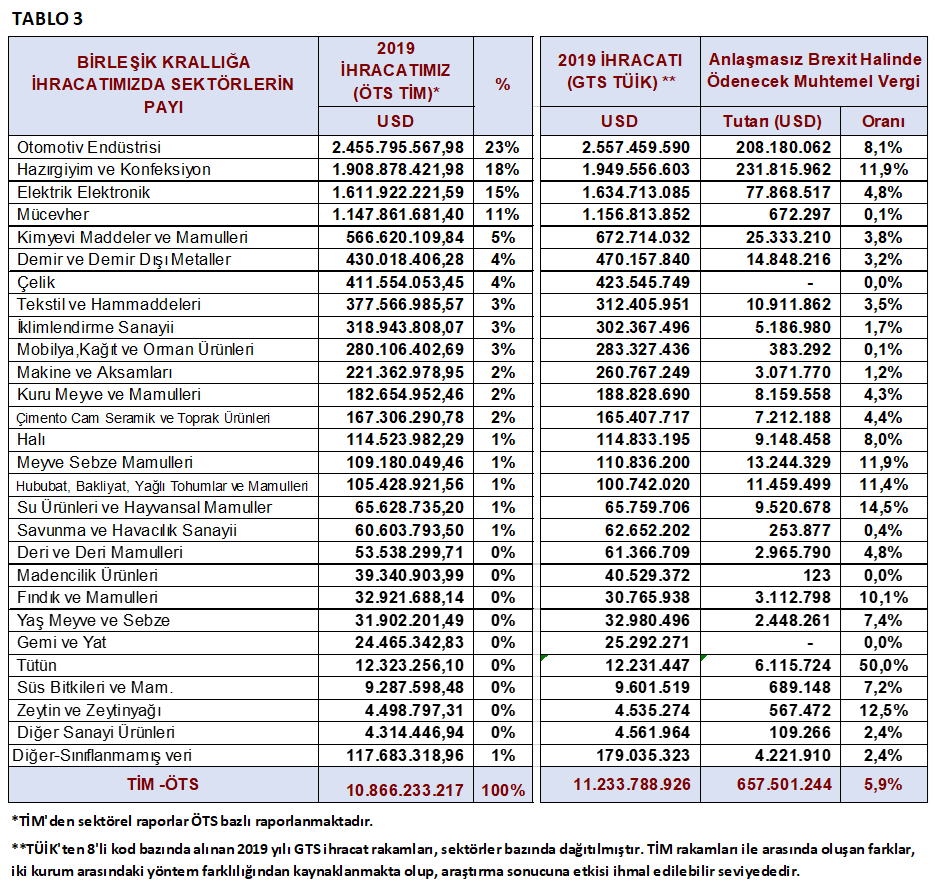

Birleşik Krallığa ihracatımızda sektörlerin payı ve muhtemel vergi oranları Tablo 3 ‘te listelenmiştir.

İhracatımızda önemli paya sahip sektörler irdelendiğinde;

- %23 paya sahip olan otomotiv endüstrisi ürünlerinde ortalama %8,1 vergi hesaplanmaktadır. Alt kırılımlarına bakıldığında; otobüslerde %16, bisikletlerde %14 ve en önemli ihraç kalemimiz olan binek otolarda ise bu oran %10’dur.

- %18 paya sahip hazır giyim ve konfeksiyon ürünlerine ortalama %11,9 vergi yükü gelecektir. Hazır giyim bitmiş ürünlerde ve ev tekstilinde %12 uygulanacak olup, bazı aksesuar ve tamamlayıcı ürünlerdeki oranlar % 0 ile % 10 arasında değişmektedir.

- İhracatımızda %15 paya sahip elektrik-elektronik ürünlerinde ortalama %4,8 vergi hesaplanmaktadır. Bu başlık altında 450 milyon dolar ciro ile Birleşik Krallıkta önemli Pazar payına sahip olduğumuz televizyon alıcılarına %14 vergi uygulanacaktır. 13 kalem üründe %4, 80 kalem üründe %2 ve 298 kalem üründe vergi oranı %0 olarak açıklanmıştır.

- Kimyevi maddeler ve mamulleri sektöründe ortalama %3,8 vergi hesaplanmaktadır. Sektör ihracatının yüzde 51’ine %6 vergi gelmiştir. Yüzde 14’lük kısmına %4, yüzde 7’lik kısmına %2 ve kalan kısmına ise %0 vergi uygulanacaktır.

- Çelikte vergiler geçmişte olduğu üzere yine sıfır olarak yayınlanmıştır. Ancak; AB'nin Türk çelik ürünlerine uyguladığı %25'lik ek vergi ve oluşturulan kota sistemi BK tarafından da 1 Ocak 2021'den itibaren bazı farklılıklarla birlikte uygulanacaktır.

1 Ocak 2021 tarihinden itibaren, geçiş soruşturması tamamlanana kadar, halihazırda uygulanan AB önleminin BK açısından 30 Haziran 2021 tarihine kadar nasıl uygulanmaya devam edileceğine ilişkin karar yayınlanmıştır. (2)

- Demir ve demir dışı metallerde farklı oranlarda vergiler getirilmiştir. Mesela 50 milyon usd ihracatımız olan bakır teller-borularla ilgili ürünlere %4 vergi getirilmiş olup, son derece düşük katma değerle çalışan sektörde, bu seviyede bir vergi yükü Pazar kaybı anlamına gelebilecektir. Keza alüminyumdan yarı mamul ya da mamuller için de ortalama %6 vergi getirilmiştir.

2020 sonuna kadar olan geçiş döneminde STA serbest ticaret anlaşması imzalanması mümkün olmaz ise, bizi bekleyen en büyük risk, Türkiye’nin Çin ile aynı vergilere tabi olması ve hatta GTS kapsamında olan Vietnam ve halihazırda STA imzalamış olan Güney Kore gibi 3’üncü ülkelerden dezavantajlı konuma düşecek olmasıdır.

Bahsi geçen ülkeler menşeili ürünlerin pazarda nispeten düşük fiyatlı kalması, ilgili pazarda süreç içinde tüketici tercihlerinin değişmesine yol açabilecek ve yıllardır Birleşik Krallık pazarında yoğun gayretler ile tutundurulan Türk ürünlerinin rekabetçiliğini kaybetmesine neden olabilecektir.

Birleşik Krallık ile ticarette her sektörün farklı dinamikleri ve hassasiyetleri bulunmakla beraber, aşağıdaki iki konu tüm sektörlerimiz için müzakere sürecinde ön plana çıkmaktadır;

- Avrupa Birliği ile Birleşik Krallık arasında yürütülen müzakereler çerçevesinde Birleşik Krallığın, Avrupa Birliğinin CE markalı ürünlerini kabul etmeye devam etmesi öngörülmektedir. Ülkemiz için de BK’ya aynı koşullarda CE markalı ürün verilebilmesinin anlaşma kapsamında yer alması önemli görülmektedir.

- Menşe konusunda ise BK ile imzalanacak STA’nın, PAAMK (Pan Avrupa-Akdeniz Menşe Kümülasyonu) içerisinde kümülasyon işletilmesine olanak vermesi, bunun mümkün olmaması durumunda ise en azından AB ile kümülasyon işletilmesine imkan tanımasının uygun olacağını değerlendiriyoruz. Müzakereyi yürüten kamu otoriteleri, STA kapsamında menşe kurallarının belirlenmesinde sektörel hassasiyetleri göz önünde bulundurmalı, bu konu sanayi sektörleri ile yakından istişare edilmelidir.

Bu çerçevede, Birleşik Krallık ile geçiş süresi sonu itibariye AB ile eş zamanlı ve mevcut gümrük tarife koşullarını koruyacak bir STA imzalanması ihracatçımızın rekabet gücü açısından son derece önemlidir.

Birleşik Krallığın AB ile anlaşmaya varamaması ve yıl sonuna kadar STA imzalamaması halinde ise; ülkemizin bağımsız olarak STA imzalamasının koşullarının oluşturulması öncelikli konumuz olmalıdır.

---------------------------------------------------------------------------------------------------------------------------------------

- The UK Global Tariff

https://www.check-future-uk-trade-tariffs.service.gov.uk/tariff?q=&n=25&p=458